O governo federal deu um passo importante rumo a uma tributação mais justa e progressiva ao apresentar o Projeto de Lei 1.087/2025, que propõe ampliação da faixa de isenção do imposto de renda para até R$ 5 mil mensais, desconto progressivo para até R$ 7 mil e alíquota efetiva mínima para rendas acima de R$ 600 mil anuais – caso a contribuição das altas rendas não chegue em um percentual mínimo, que variará de zero a 10%, será necessário pagar complementação do IR.

Historicamente, o Brasil tem uma estrutura tributária regressiva, com uma arrecadação significativa baseada em tributos indiretos, que representam 40,2% da arrecadação total. Em contrapartida, os impostos sobre a renda representam só 27,4% da arrecadação federal (em 2022, segundo a Instituição Fiscal Independente, vinculada ao Senado Federal), apesar de terem maior capacidade de promover justiça tributária. Considerando essas distorções, a carga tributária dos 10% mais pobres representa 6 pontos percentuais a mais que a dos 10% mais ricos.

De um lado, o imposto de renda no Brasil é limitado por deduções excessivas e pela não tributação de lucros e dividendos. De outro, a defasagem na correção da tabela do IR onera cada vez mais os contribuintes de menor renda. Além disso, o pequeno número de faixas e a alíquota máxima baixa, na comparação com outros países, contribuem para aprofundar a desigualdade de renda no país.

A defasagem da tabela do IR de 1996 até dezembro de 2024 acumula média de 154,67%. Apenas entre 2016 e 2022, o congelamento da tabela resultou em defasagem de 44,11%, aumentando a carga tributária da população.

Outro elemento é que a progressividade da tabela do IRPF caiu desde a década de 1990. Entre 1976 e 1985, existiam até 16 faixas e alíquotas máximas de 55% a 60%. Nos anos 1990, as faixas foram reduzidas para três e a alíquota máxima diminuiu para 25%. Em 2009, a tabela passou a ter cinco faixas, com alíquotas de 7,5% a 27,5%.

A redução de faixas e alíquotas nos anos 1990 limitou recursos para investimentos essenciais. Para compensar a queda na arrecadação, decorrente da diminuição das alíquotas para rendas mais altas, a tabela não foi atualizada, o que incluiu cada vez mais pessoas de baixa renda como contribuintes. Com poucas faixas e alíquota máxima de 27,5% a partir de R$ 4.664,98, quem ganha R$ 5 mil e R$ 80 mil está sujeito à mesma tributação.

O Brasil tem uma das menores alíquotas máximas de imposto de renda entre países desenvolvidos e em desenvolvimento. Enquanto aqui a alíquota máxima é de 27,5%, em países como Japão e Dinamarca, chega a 55,95% e 55,90%, respectivamente. Em nações em desenvolvimento, como China (45%), África do Sul (45%) e Chile (40%), a tributação também é mais elevada. Mesmo nos Estados Unidos, a alíquota máxima para pessoa física é de 37%.

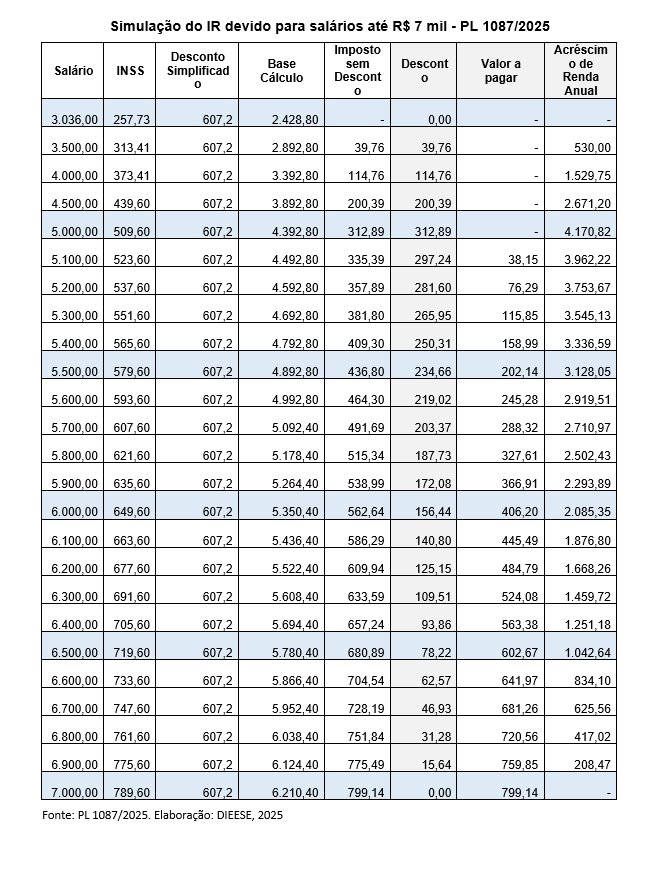

A proposta do governo beneficiará 9,6 milhões de pessoas com a isenção, segundo a Unafisco, e garantirá desconto adicional para quem ganha entre R$ 5.000,01 e R$ 6.999,99, reduzindo a carga das menores rendas. Com isso, o acréscimo anual na renda pode chegar a R$ 4.170,82 (veja a tabela).

Ao reduzir a carga para os trabalhadores de menor renda e ajustar a tributação para os mais ricos, o PL 1087/2025 contribui para diminuir a desigualdade social e recuperar o poder de compra das famílias, propondo um sistema tributário que se guia pela capacidade contributiva de cada indivíduo. No entanto, o sistema tributário brasileiro precisa de mais mudanças: correção anual da tabela do IRPF pela inflação, elevação do número de alíquotas e da alíquota-teto do imposto, considerando os padrões da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), e eliminação das distorções que propiciam a concentração de renda oriunda da renúncia fiscal.